Ваша оценка новости

| требуется авторизация | |

| Общая оценка | 17 |

Похожие новости

Ключевые слова

- деньги (288)

- доход (132)

- инвестор (87)

- управляющая компания (33)

- пайщик (30)

- паевой инвестиционный фонд (8)

- выбор (3)

Куда вложить деньги? Выбираем ПИФ

- 15 марта 2010, 08:49

- Комментариев еще нет

Ситуация на фондовых рынках показывает положительную динамику, фондовые индексы идут вверх, а значит есть возможность заработать на бирже. Но инвестору без специальной подготовки практически невозможно играть на бирже, т.к. это очень рискованно. Остается вариант отдать свои деньги в доверительное управление Управляющим Компаниям.

Сейчас, когда экономика большинства стран, в т.ч. и России, начинает показывать первые сигналы восстановления после глобального финансового кризиса, а фондовые рынки вновь показывают положительную динамику, интерес частных инвесторов к инвестициям начал постепенно возвращаться. Соответственно, вновь актуален вопрос - а как же именно воспользоваться шансом и попробовать получить прибыль от восстановления экономики и, как следствие, фондовых рынков мира, в т.ч. и России. Есть вариант самостоятельной работы на бирже, но он сопряжен с рядом рисков, особенно если инвестор не является профессионалом финансовых рынков. Значит, вновь возвращается интерес к инструментам коллективных инвестиций - паевым инвестиционным фондам.

О том, как выбрать тот, что подходит именно вам, - читайте в статье.

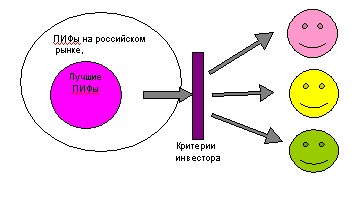

Методика подбора ПИФов состоит из следующих шагов.

Шаг 1 - Отбираются наилучшие ПИФы из имеющихся на рынке: сначала отбираются наиболее стабильные Управляющие компании (УК), а потом - наиболее стабильные и доходные фонды.

Шаг 2 - Из отобранных фондов выбираются те, которые подходят для личного финансового плана конкретного инвестора, в зависимости от следующих факторов:

- Склонность к риску (низкая, средняя или высокая)

- Срок инвестирования для достижения определенных финансовых целей

- Сумма инвестирования

- Предпочтения по доходности и риску инвестора

Схема методики подбора инвестиционных инструментов

Шаг 1. Отбор наилучших ПИФов

1. Выбор УК

Прежде всего, нужно выбрать стабильную УК, а только потом - ПИФ, под управлением которой он будет находиться. Ведь если управляющий неэффективен, ненадежен, имеет мало опыта, маловероятно, чтобы какой-либо ПИФ под его управлением был эффективным.

Как выбрать надежную и эффективную УК?

1. Сначала выбираются УК, имеющие рейтинг не ниже А минимум 1 российского рейтингового агентства (например, Эксперт РА, Национального рейтингового агентства)

2. Далее из выбранных компаний отбираются управляющие компании, работающие на рынке не менее 5 лет, чтобы вы имели дело только с проверенными компаниями, которые устояли как в 2004 году, в период банковского кризиса, так и сейчас. Чем дольше компания на рынке - тем больше информации о ней вам доступно, тем больше данных о ее деятельности по управлению ПИФами в прошлом.

Итак, у нас получился список из наилучших УК.

2. Выбор ПИФа

1. Все ПИФы младше 5 лет отсеиваются. Конечно, среди молодых ПИФов есть и весьма перспективные, но по ним недостаточно статистики их работы за прошлые периоды

2. Далее определяется тип фонда - фонд облигаций, смешанных инвестиций или акций. С этого момента сравнение фондов между собой будет происходить только в рамках типа фонда: акций, облигаций, смешанных инвестиций.

3. Далее фонды анализируются по размеру СЧА (стоимость чистых активов или, если проще, объем средств под управлением): слишком большие фонды считаются столь же рискованными, как и слишком маленькие. Большие фонды не могут оперативно среагировать на изменившуюся ситуацию на рынке. Мелкие фонды ограничены в средствах для маневров на рынке, управление ими становится относительно дорогим по сравнению с получаемой фондов прибылью.

4. Дальше анализируется рост стоимости пая по каждому фонду. Те фонды, которые показали результат хуже, чем в среднем по своему типу, выбывают.

Шаг 2. Подбор финансовых инструментов для инвестора

Итак, в результате описанных выше мероприятий у вас должен получиться список из наилучших ПИФов, доступных на российском рынке. Остается только выбрать, что же подойдет именно для вас.

Каждому инвестору подходит что-то свое, так как у каждого своя уникальная финансовая ситуация.

Те или иные инструменты должны подбираться, исходя из следующих основных факторов:

1. Ваша склонность к риску (насколько вы готовы рисковать)

2. Срок инвестиций (как скоро вы воспользуетесь накоплениями для реализации финансовых целей)

3. Сумма инвестиций (самый поседений фактор, принимаемый во внимание: если сумма слишком мала (менее 10-50 тыс. руб.), не все инвестиционные инструменты подойдут вам из-за высокой минимальной суммы инвестиций).

Оценка склонности к риску

Инвестиции связаны в первую очередь с психологией, то есть с возможностью человека принимать на себя определенный риск (в рассматриваемом случае под риском мы будем понимать риски фондового рынка, то есть падение стоимости тех или иных ценных бумаг). Например, для кого-то психологически комфортно инвестировать в тот или иной инструмент, зная, что он точно даст 9% годовых при нулевом риске, а кто-то предпочтет вложить накопления в инструмент, который может принести до 30% годовых с риском потерять 15% суммы. Другой же инвестор остановится на некотором промежуточном варианте, позволяющим получить 20% с риском потерять лишь 5%.

Плохой и хорошей склонности к риску нет, важно понять, как вы относитесь к риску, чтобы инвестирование не превратилось в поглощение валидола или периодическое изъятие средств из инвестиционных инструментов и повторное их внесение, а было, прежде всего, комфортно для вас и планомерно в отношении внесения и изъятия средств.

Мы выделяем низкую, среднюю и высокую склонность к риску. Чем она выше, тем больший риск приемлем для человека.

Итак, при каждой склонности к риску подходит свой вид ПИФов:

- при низкой склонности к риску - ПИФы облигаций

- при средней склонности к риску -ПИФы облигаций, ПИФы смешанных инвестиций

- при высокой склонности к риску - ПИФы облигаций, ПИФы смешанных инвестиций, ПИФы акций

Когда подходящие по склонности к риску инвестиционные инструменты определены, можно переходить к сроку инвестиций.

Оценка срока инвестиций

Далее из оставшихся инвестиционных инструментов выбираются те, что подходят под оговоренный инвестором срок инвестирования:

- в фонды облигаций рекомендуется инвестировать не менее чем на 1-1,5 года.

- фонды смешанных инвестиций - на срок 3-6 лет.

- фонды акций - от 6-7 лет.

Как можно видеть, чем дольше срок инвестиций, тем более агрессивным должен быть портфель. Почему? Потому, что чем дольше срок инвестиций, тем меньше риск, что в результате очередного кризиса на фондовом рынке вы потеряете значительную часть сбережений. Наоборот, на длительный срок доходы от инвестиций должны обгонять инфляцию, и риск колебаний на фондовом рынке в данном случае не так страшен, как риск потери накоплений из-за инфляции. Поэтому, если склонность к риску позволяет, чем дольше срок инвестиций, тем агрессивнее должны быть инструменты.

Оценка суммы инвестиций

Далее в зависимости от суммы инвестирования выбираются только те инструменты, минимальный взнос в которые меньше или равен указанной инвестором суммы в той или иной валюте.

Минимальная сумма, с которой начинаются инвестиции в ПИФ, часто колеблется около 5-10 тыс. рублей, но есть ниже, есть и выше, все зависит от ПИФа, но большинство из них доступны практически каждому. Правда, на дальнейшие вложения могут распространяться менее значительные ограничения по минимальной сумме: всего 1-3 тыс. руб.

Итак, вы отсеяли те инструменты, которые вам не подходят по сумме инвестиций, и у вас осталось несколько фондов, и вы можете распределить накопления по ним, либо выбрать лишь часть из отобранных фондов.

Итак, выбор инвестиционных инструментов сделан, что же делать дальше?

Теперь надо вспомнить, ради чего все делалось, иными словами, снова обратиться к личному финансовому плану и вашим финансовым целям, и с учетом каждой цели сформировать инвестиционную политику. Она будет содержать информацию о том, по каким ПИФам и другим инвестиционным инструментам (например, депозитам) и в какой пропорции следует распределять те свободные средства, которые будут у вас оставаться.

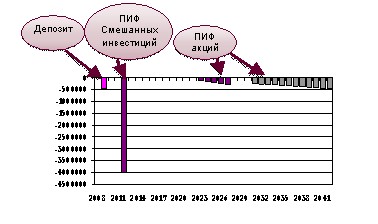

Итак, допустим, что вы хотите приобрести машину, квартиру, потом оплатить образование ребенку и благополучно выйти на пенсию. Все цели представлены на рисунке 2 как отрицательные денежные потоки (столбики вниз). Допустим также, что у вас высокая склонность к риску. Тогда для цели покупки автомобиля вы можете, например, выбрать депозит как инструмент инвестиций, для цели квартиры - например, ПИФ смешанных инвестиций, а для образований и пенсии, как для долгосрочных целей, - ПИФы акций.

Подбор инвестиционных инструментов под финансовые цели

Теперь, когда инструменты подобраны, и мы знаем значение свободных средств, которые будут оставаться у человека каждый год (мы это знаем из расчета личного финансового плана), мы можем составить инвестиционную политику для накопления на каждую цель.

Пример инвестиционной политики по годам

| Год | Свободныесредства | Депозит | ПИФ 1 | ПИФ 2 |

| 2008 | 132000 | 80% | 20% | - |

| 2009 | 152000 | 80% | 20% | - |

| 2010 | 0 | 30% | 60% | 10% |

| 2011 | 50000 | 50% | 30% | 20% |

| 2012 | - | 0% | 50% | 50% |

Данная инвестиционная политика, неотъемлемая часть личного финансового плана, подлежит постоянной корректировке в зависимости от внешних и внутренних факторов, и изменение политики неразрывно связано с изменением личного финансового плана.

Именно поэтому составление личного финансового плана и подобной политики будет скорее не окончанием подбора инвестиционных инструментов, а лишь началом грамотно поставленного процесса инвестирования для достижения финансовых целей.