Ваша оценка новости

| требуется авторизация | |

| Общая оценка | 18 |

Похожие новости

Ключевые слова

- деньги (288)

- валюта (100)

- доллар (70)

- рубль (60)

- евро (52)

- биржа (28)

- валютная биржа (2)

- курс валюты (1)

В какой валюте хранить деньги

- 26 мая 2010, 09:46

- Комментариев еще нет

В условиях столь сильных колебаний курсов валют возникает вопрос - а в какой валюте хранить свои сбережения? Вопрос что делать с долларами и евро - это наиболее часто задаваемый вопрос, который клиенты задают финансовым консультантам в последнее время.

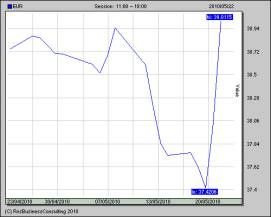

Последний месяц выдался жарким, как в смысле погоды, так и в отношении колебаний курсов валют. Так, в конце апреля евро стоил около 39 руб., и в конце мая евро тоже, в общем-то, стоит 39 руб. Однако за месяц евро успел побывать и на дне, когда стоил лишь 37,42 руб., перед тем как вновь подняться до 39 руб. Доллар тоже лихорадило: в конце апреля он стоил 29,13 руб., потом 8 мая он взмел ввысь до 30,72 руб., потом опять упал до 29,86 руб. сразу после всех майских праздников, и вот теперь, в конце мая, он вновь чуть дороже 31 руб.

Если посмотреть на графики валют, мы получим чуть ли не американские горки:

Евро-руб.

Долл.-руб.

В условиях столь сильных колебаний курсов валют возникает вопрос - а в какой валюте хранить свои сбережения? Пожалуй, если взять вопросы от клиентов, которые мне приходилось слышать в последний месяц, как раз касались именно вопрос о том, что делать с долларами и евро был самым популярным.

Сразу хочу сказать, что предсказать курс доллара или евро через день, неделю, месяц и тем более год практически нереально. Именно поэтому ответить на вопрос: вырастет ли доллар/евро через неделю/месяц/год и, если да, то на сколько, - достаточно сложно. Но что же делать, если у вас на сегодня все сбережения - в евро? Или долларах? Или, наоборот, в рублях? Стоит ли экстренно поменять их на другую валюту? А если у вас открыт валютный вклад в банке - стоит ли его досрочно закрыть, поменять валюту на другую, и снова открыть новый вклад, уже в новой валюте? Ведь так не хотелось бы потерять свои сбережения полностью или частично только по той причине, что та валюта, в которой вы храните деньги, потеряла в стоимости.

Что делать? Есть несколько советов решения "валютной проблемы":

Храните сбережения в валюте цели

Самое простое решение - хранить деньги в той валюте, в которой они вам понадобятся. Например, если вы копите деньги на ваш отпуск, который вы проведете, скажем, во Франции, то разумно копить на него не в долларах или рублях, а в евро, т.к. стоимость путевки и ваши расходы во время отпуска будут осуществляться именно в евро-валюте. Конечно, вы принимаете на себя риск, что, возможно, евро немного потеряет в стоимости за это время, и вы накопите меньше, чем могли бы накопить в другой валюте. Но будет гораздо хуже, если вы будете копить на отпуск в рублях, и за это время евро подорожает по отношению к рублям, и окажется, что на поездку вам недостает средств.

Или, например, вы хотите отложить средства на ремонт в квартире. Лучше всего будет открыть депозит в рублях, т.к., во-первых, тратить деньги вы будете именно в рублях, а, во-вторых, ставки по депозитам выше, чем в других валютах, что тоже немаловажно, хотя это и не основная причина открывать вклад в рублях.

Храните деньги в нескольких валютах

А что делать, если вы особенно ни на какую определенную цель не копите, а просто держите накопления "на всякий пожарный"? Ведь вы еще сами не знаете, в какой именно валюте будете их тратить - как же определить валюту цели и, как следствие, валюту, в которой эти сбережения стоит хранить?

В этом случае старый добрый принцип "не хранить все яйца в одной корзине" или, выражаясь научным языком, принцип диверсификации будет кстати. Вы можете распределить ваши сбережения по нескольким валютам, например, рубль, доллар, евро. Сразу же встает вопрос о пропорциях этого распределения. Здесь можно отталкиваться от нескольких принципов:

Большую часть сбережений хранить в наиболее стабильной валюте;

Большую часть сбережений хранить в той валюте, в которой вам чаще всего требуются деньги.

Конечно, сейчас не 90-е годы прошлого века, когда рубль был далеко не самой стабильной валютой для сбережений, - сейчас он несколько стабильнее, чем раньше. В то же время доллар США и евро в последнее время тоже не проявляют чудеса стабильности, их курс периодически скачет из-за нестабильной экономической ситуации (из последнего можно вспомнить преддефолтное состояние Греции, которое сказалось на курсе евро не лучшим образом). Именно поэтому сейчас крайне сложно выбрать наиболее стабильную валюту, и лучше, если у вас часть сбережений будет в рублях, часть-в евро, а часть-в долларах. Так вы себя будете чувствовать спокойнее, вне зависимости от колебаний валютных курсов.

В то же время, если у вас накоплений - пара тысяч рублей, не совсем умно будет их разбивать по трем валютам. Поэтому диверсификацию по валютам стоит затевать, в общем случае, если у вас имеется хотя бы 50-100 тыс. руб. Если сумма меньше, то храните ее в той валюте, которая вам чаще требуется. И еще момент - выбирайте наиболее известную и часто встречающуюся, доступную валюту. Так, не стоит хранить часть денег - в фунтах, часть -в юанаях, т.к. эти не самые часто востребованные валюты, и найти депозит в этих валютах не так просто, да и обменный курс по ним может быть не столь интересен именно по причине их нераспространенности.

Если же у вас имеется солидная сумма накоплений, 100 тыс. и более, важно, чтобы вы помнили, какая валюта вам требуется чаще всего, и ее доля была несколько больше, чем доля остальных валют. Ведь если вам деньги именно в этой валюте требуются чаще, а вы большую часть сбережений будете хранить в других валютах, есть риск, что в тот момент, когда вам будет нужна одна валюта, а сбережения будут в другой, курс для обмена будет не самый выигрышный.

Какие же инструменты вы можете использовать, если вам требуется хранить сбережения в нескольких валютах?

Вы можете открыть 1 мультивалютный депозит, и внутри этого депозита распределить ваши накопления между несколькими валютами. Правда, помните, что в одном банке желательно держать не более 700 тыс. руб. и эквивалент в валюте, так как именно эта сумма покрывается системой страхования вкладов. Большую сумму вы можете держать только в банках из категории ТОП 20.

Вы можете открыть несколько депозитов в разных валютах. Это удобно, если вы копите деньги на несколько целей, и у каждой цели - своя валюта.

Вы можете хранить сбережения в наличной валюте, но это наименее эффективный способ, т.к. не помогает избавиться от инфляции. Кроме того, велик соблазн потратить столь доступные наличные "из тумбочки".

Используйте инструменты, не сильно связанные с валютой

Еще один совет. Правда, он касается только тех, у кого имеются существенные накопления более 100 тыс. руб. Так, вы можете диверсифицировать свои вложения не только по валютам, но и по инструментам, позволяющим уйти от привязки к той или иной валюте. В качестве примера можно привести драгоценные металлы, бриллианты, недвижимость, вино и др.

Конечно, бриллианты и вино доступны в среднем при накоплениях от 10-20 тыс. евро в виде фондов или в натуральной форме (в виде реальных бриллиантов и т.д.). А вот вложения в недвижимость и драгметаллы возможны и с более демократичным портфелем. Скажем, если вы будете приобретать недвижимость не в натуральной форме (участки, квартиры, дома и т.д.), а в виде инвестиций в фонды недвижимости, как российские, так и зарубежные, то для этого может хватить и 50 тыс. руб., а, возможно, и меньше.

Что касается инвестиций в драгметаллы то они возможны в виде:

Слитков (наименее интересный вариант инвестиций, если говорить о приобретении слитков в РФ);

Инвестиционных монет;

Памятных монет (они с налоговой точки зрения менее привлекательны, чем инвестиционные);

Открытия обезличенных металлических счетов (правда, там есть свои сложности с налогообложением и они не покрываются системой страхования вкладов) и др.

В среднем для осуществления подобных инвестиций может хватить, в некоторых случаях, и 10 тыс. руб. и даже менее, просто весь вопрос в целесообразности подобных вложений. В целом, повторюсь, лучше всего говорить о какой-либо диверсификации, если у вас имеется от 100 тыс. руб. и более.

Не играйте на валютных курсах, если вы не профи!

Часто приходится слышать: "евро упал! Может, продать и купить долларов?". Или: "доллар растет: надо закрыть вклад в рублях и купить долларов!". Это не самая верная стратегия. Повторюсь, что никто не может знать, каким будет курс той или иной валюты через день, два, месяц, год. И вполне вероятно, что в тот момент, когда вам кажется, что надо покупать, в итоге это будет не лучшим решением. На моей памяти есть случай, как человек гонялся за "верной" валютой. В начале 2008 года он сидел в рублях, потом, когда в конце 2008 года началась плавная девальвация, он через некоторое время решил покупать доллары, и пик его покупок пришелся на март 2009 года, когда доллар стоил более 36 руб.! И именно в этот момент он закупил самую большую партию долларов. И вот в течение 2009 года он наблюдал, как доллар сдавал позиции, и тогда в конце 2009 года он купил евро. И вот в 2010 году он уже стал наблюдать на планомерным падением евро, сейчас думает о переходе на фунт.

Помните, что вы теряете на комиссия при продаже валюты, плюс никто вам не гарантирует, что та или иная валюта не развернется в ближайшее время в неугодную для вас сторону. Именно поэтому лучше на ставить все на рубль/доллар/евро, а держать в портфеле несколько валют. Это помогает избежать ненужных рисков и нервотрепки.

А если вы по той или иной причине захотите поиграть на курсах и выйти на рынок FOREX, то помните, что более 70-80% инвесторов через полгода и менее уходят с рынка в убытках. Более того, работа на рынке FOREX никак и никем не регулируется законодательно, поэтому риски, которые вы на себя принимаете, чрезвычайно велики. Гораздо разумнее и спокойнее пользоваться регулируемыми с законодательной точки зрения инструментами, прозрачными и понятными. Например, депозитами.

Поэтому, если вы не являетесь профи на валютных рынках, лучше не гоняться за валютами, а просто распределить сбережения между несколькими из них и спокойно себя чувствовать.