Ваша оценка новости

| требуется авторизация | |

| Общая оценка | 17 |

Похожие новости

Ключевые слова

- кредитная карта (70)

- заем (45)

- кредитка (30)

- ссуда (17)

- рейтинг (15)

Рейтинг кредитных карт российских банков

- 27 октября 2010, 09:13

- Комментариев еще нет

Чтобы выбрать кредитную карту, необходимо проанализировать множество параметров: от процентной ставки и продолжительности льготного периода до уровня комиссий по различным операциям. Выбор облегчит рейтинг кредитных карт.

Сложный пасьянс

У каждого работоспособного жителя нашей страны есть примерно полторы банковских карты. Таковы данные ЦБ. К середине 2010 года российские банки выпустили 134 млн пластиковых карт. Большинство из них зарплатные и всего около 6,5% кредитные. Хотя именно на кредитные карты, скорее всего, сделают ставку банкиры в ближайшие годы. «Основные перемены нас ждут в сегменте кредитных карт, где все самое интересное только начинается, — считает директор по корпоративному развитию группы «Интерфакс» Михаил Матовников. — Карты заменят потребительские кредиты».

Банкиры надеются, что этот рынок будет развиваться по модели Англии или США, где почти у каждого человека несколько карт различных банков. Там при выборе карты основное внимание уделяется даже не возможности получить кредит, а дополнительным услугам — скидкам и бонусным программам. Поэтому, говорит директор департамента кредитных продуктов Ситибанка Михаил Бернер, в будущем конкуренция развернется именно в секторе кобрендинговых кредитных карт (совместные карты банка и предприятий сервиса или торговли).

Пока же около 80% российских клиентов открывают кредитки именно для того, чтобы при необходимости воспользоваться заемными средствами. По словам начальника управления пластиковых карт ВТБ 24 Александра Бородкина, люди в первую очередь приобретают карту не как платежный инструмент, а как обычный кредит. «Из-за недостатка эквайринговой инфраструктуры в регионах потребителю иной раз проще обналичить деньги и потратить по своему усмотрению», — говорит он.

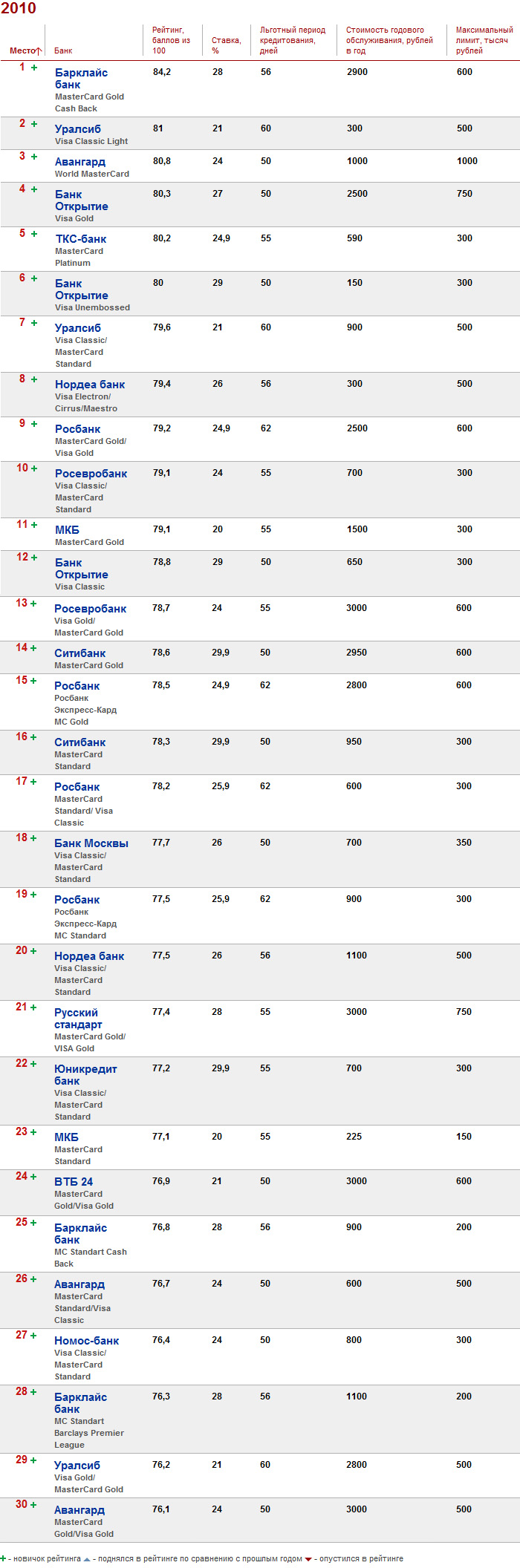

«Кредитная карта — самый сложный банковский продукт для потребителя», — считает зампред банка «Авангард» Валерий Торхов. Для выбора карты нужно проанализировать довольно много параметров. По данным исследования, проведенного в начале года компанией Profi Online Research, будущие владельцы кредитных карт в первую очередь обращают внимание на процентную ставку, тариф за обслуживание и размер лимита. Эти параметры важны для 80% потенциальных клиентов. Кроме того, они учитывают продолжительность льготного периода для погашения кредита, размер дополнительных комиссий и пр. На основе этих предпочтений Forbes составил рейтинг рублевых кредитных карт (см. «Как мы считали»).

У лучших карт должны быть низкие ставка и стоимость годового обслуживания, практически нулевые комиссии и высокий уровень кредитного лимита. Например, Банк «Уралсиб» (2-е место в рейтинге) по своей карте Visa Classic Light предлагает одну из самых низких ставок — 21% годовых при стоимости обслуживания 300 рублей в год и льготном периоде 60 дней.

Для клиентов важно, чтобы можно было получить карту без посещения офиса банка. Таких банков немного, и они получают серьезное преимущество. Именно благодаря такой возможности Барклайс Банк занял в рейтинге 1-е место, а ТКС-банк оказался пятым, несмотря на высокий относительно других банков уровень дополнительных комиссий. Оба банка распространяют карты через курьеров (первым это начал делать Ситибанк).

Банк «Открытие» (4-е место в рейтинге) заработал дополнительные баллы за счет самой низкой комиссии за снятие наличных с кредитной карты. По всем видам его карт она составляет 0,1% (при среднем на рынке уровне 3%). Начальник департамента розничных продаж «Открытия» Евгений Стародубцев говорит, что таким образом банк пытается завоевать новых клиентов.

Примечательно, что в 30 лучших предложений не попали кредитки Сбербанка. Он выдает классические кредитные карты под 24% годовых, а «золотые» — под 19% годовых. Банк занял бы более высокие места, увеличив кредитный лимит по картам (по классической карте Сбербанка он ограничен 200 000 рублей). «Золотая» карта другого госбанка, ВТБ 24, — на 24-м месте. Банк берет за несвоевременное погашение просроченной задолженности 0,5% в день — достаточно высокий уровень. «У нас не самоцель — сделать минимальные тарифы для всех, мы считаем, что привлекать клиентов нужно не только выгодными финансовыми условиями, но и дополнительным сервисом», — говорит начальник управления пластиковых карт ВТБ 24 Александр Бородкин.

Как мы считали

Для рейтинга были отобраны около 120 розничных предложений 40 банков по рублевым кредитным картам за исключением кобрендинговых карт. Карты оценивались по 12 критериям: ставка, льготный период, стоимость годового обслуживания, лимит и т. д. Каждому из критериев присваивались веса, исходя из предпочтений клиентов при выборе банковской карты. Для определения весов использованы данные компании Profi Online Research (обзор «Мониторинг розничного рынка. Банки»). Баллы по всем критериям суммировались. Каждая кредитка могла набрать максимум 100 баллов. Кроме того, уровень дополнительных комиссий по кредиту оценен по пятибалльной шкале («очень низкий», «низкий», «средний», «высокий» и «очень высокий»). Оценка сделана исходя из суммы баллов, полученной картой за дополнительные комиссии: плату за снятие наличных, предоставление выписок, SMS-оповещение, проведение коммунальных платежей, а также штрафов за превышение лимита и несвоевременное погашение кредита.

Рейтинг кредитных карт