Ваша оценка новости

| требуется авторизация | |

| Общая оценка | 16 |

Похожие новости

Ключевые слова

- кредит (545)

- ипотека (318)

- недвижимость (133)

Недвижимость за рубежом: нюансы покупки в кредит

- 21 января 2011, 08:55

- Комментариев еще нет

Лучше брать кредит в той стране, где находится недвижимость. Но если в государстве действуют ограничения на выдачу ипотеки иностранцам, целесообразно воспользоваться кредитом под залог недвижимости в одном из российских банков.

Однако не всегда есть возможность расплатиться за объект сразу, поэтому при сделках часто используется кредитование.

Купить в кредит недвижимость за рубежом можно несколькими способами:

— взять беззалоговый кредит или кредит под залог имеющейся собственности в одном из российских банков;

— воспользоваться услугами представительств иностранных банков в России;

— обратиться за ипотечным кредитом в банк на территории того государства, где вы собираетесь приобрести недвижимость.

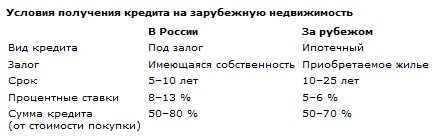

Сегодня российские банки не предоставляют ипотечных кредитов на покупку недвижимости в других странах. Чтобы получить заем на жилье за границей, можно воспользоваться кредитом под залог имеющейся собственности. Для этого вам придётся заложить квартиру, дом или земельный участок в России. Вы получите до 85% оценочной стоимости объекта и на эти деньги купите желанную недвижимость за рубежом. При этом вы не обязаны отчитываться перед банком о цели займа.

Однако недостаток такого способа — в том, что кредиты под залог существенно дороже и короче по срокам. Так, в российских банках ставка по рублевым ипотечным кредитам составляет 8—13%, по валютным — 11%. Заем выдается на срок до 25—30 лет. А кредит под залог недвижимости можно получить со ставкой 15—17% годовых для рублевых займов и 13—15% для валютных. Срок погашения, как правило, не превышает 5 лет, хотя некоторые банки дают кредиты под залог до 25 лет.

Чтобы взять кредит на покупку жилья за границей, можно также обратиться к услугам представительств зарубежных банков в России — например, BNP Paribas, «Райффайзенбанк», «Ситибанк» и других. Однако условия выдачи кредитов различаются в зарубежных банках и их дочерних организациях в России. Например, австрийский банк Raiffeisen выдает ипотечные кредиты со ставкой 3—4% годовых, а его российское представительство — от 12,5 до 14,3%.

Поэтому во многих случаях ипотечный кредит выгоднее и удобнее получить в той стране, где вы покупаете жилье.

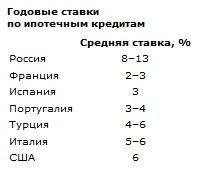

За границей кредиты, как правило, стоят значительно дешевле, чем в России. В среднем, ставки за рубежом не превышают 5—6%. Стоимость кредитов во французских банках составляет около 3%. В некоторых регионах Франции (Бордо, Лимузин, Шаранта, Пуату, Юг-Пиренеи) ставки рекордно низкие — от 2,5 до 2,8%. Крупнейший банк Португалии Caixa Geral de Depósitos, как и большинство банков в стране, предоставляет кредит на 30 лет со ставкой 3—4%. BNP Paribas в Турции выдает займы на срок до 20 лет со ставкой 4,2%. Чаще всего банки кредитуют на 10—15 лет со ставкой 6—6,5%. Во Флориде (США) Bank of America выдает кредиты на срок до 30 лет со ставкой 6%.

Кроме того, некоторые российские банки до сих пор выдают кредит только при наличии поручителя. А за рубежом гарантия доверенного лица, как правило, не нужна. Иностранный банк может потребовать поручителей, если размер первоначального взноса слишком мал, или если у банка возникли сомнения, что заемщик сможет выплатить кредит.

Для получения займа в России нужно подготовить заявление, паспорт, документы для подтверждения финансового состояния заемщика, документы по предоставленному залогу и кредитуемому объекту недвижимости.

Хотя многие жалуются на чрезмерную бюрократию в нашей стране, за рубежом иногда требуется ещё больше возни с документами. В частности, иностранный банк может запросить перевод всех бумаг и нотариальное заверение копий.

Чтобы взять кредит в Испании, необходимы паспорт, справка с основного места работы о доходах за последний год, выписка со сберегательного счета за последние три месяца, справка об отсутствии задолженности в России.

Во Франции для получения ипотеки иностранцу нужно подготовить не меньше документов: копии паспорта и вида на жительство, справки о доходах, налогах и отсутствии судимости, документы на недвижимость.

На Кипре от заемщика требуется предоставить банку копию паспорта, сведения о доходе, рекомендации от банка, где есть счета, банковские выписки за последние три месяца, договор купли-продажи и, возможно, другие документы по усмотрению кредитодателя. Чтобы купить недвижимость на Кипре и взять ипотечный кредит, нужно получить разрешение от местных властей, а также открыть счет в кипрском банке.

В США помимо стандартного набора документов для получения кредита иностранцу потребуется гринкарта — удостоверение личности, подтверждающее вид на жительство.

В некоторых странах введены ограничения на выдачу ипотечных кредитов иностранцам. Например, в Черногории такие услуги оказывают только два банка — Perva Banka и Hipo Bank. Иностранец может получить ипотечный кредит в этой стране, если он единовременно внесет первоначальный платеж в размере 50% от стоимости жилья, а также если застройщик даст банку гарантии относительно заемщика.

В ОАЭ ограничено количество объектов недвижимости, на которые нерезиденты могут получить ипотеку.

В Египте иностранцы вовсе не могут получить ипотечный заем, но имеют право воспользоваться рассрочкой при покупке недвижимости.

В Турции до 2007 года банки вообще не выдавали ипотечные кредиты, и сегодня иностранцы смогут взять кредит далеко не во всех турецких банках.

Во Франции граждане страны и резиденты Европейского Союза могут претендовать на кредит в размере около 80% от стоимости объекта, в то время как иностранцы могут рассчитывать на сумму, не превышающую 50%. Кроме того, нерезиденты должны предоставить гарантии — чаще всего другую имеющуюся во Франции недвижимость.

В Болгарии, чтобы воспользоваться ипотечным кредитом, необходимо заручиться поддержкой доверенного лица — гражданина государства. Обычно в этом качестве выступает представитель риелторской компании.

Выплачивать кредит за границей можно только с официальных доходов. Российские банки менее категоричны в этом вопросе.

Итак, если есть удобная возможность, то лучше брать кредит в той стране, где находится недвижимость. Но если в государстве действуют ограничения на выдачу ипотеки иностранцам, целесообразно воспользоваться кредитом под залог недвижимости в одном из российских банков.