Ваша оценка новости

| требуется авторизация | |

| Общая оценка | 22 |

Похожие новости

Ключевые слова

- процентная ставка (193)

- ипотечный кредит (121)

- жилье (107)

- покупка (101)

- первоначальный взнос (17)

- субсидирование (6)

Ипотека вверх дном

- 24 августа 2009, 09:49

- Комментариев: 2

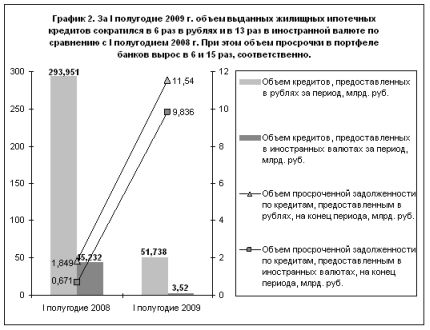

За первое полугодие 2009 года объем жилищных ипотечных кредитов сократился в 6 раз, при этом размер просрочки по ним вырос в 8,5 раза. Как эти данные отразятся на условиях выдачи новых кредитов, стоит ли сейчас брать ипотеку или следует подождать с покупкой жилья?

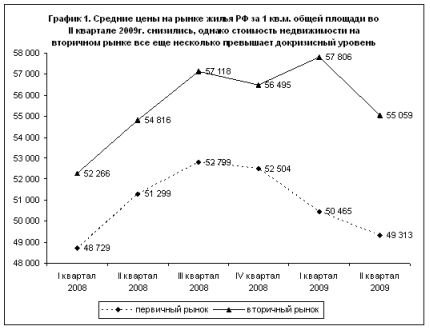

По данным Федеральной службы госстатистики, средняя стоимость жилья на вторичном рынке во II квартале 2009 года в целом по России едва опустилась до уровня аналогичного периода прошлого года (подробнее см. график 1). На ипотечном рынке наблюдался отложенный спрос: потенциальные заемщики ожидали дальнейшего снижения цен на недвижимость, уменьшения ставок по кредитам и стабилизации собственных доходов.

Риелторы с завидным упорством заявляют о достижении «ценового дна», представители банков считают, что пока нет реальных оснований для дальнейшего снижения процентов по ипотеке. «Ставки по кредитам пока остаются на достаточно высоком уровне, что связано с высокими рисками и реальной стоимостью фондирования банков», — объясняет директор департамента по работе с партнерами Абсолют Банка Елена Воронина.

Заемщики связывают свои надежды на улучшение условий по ипотеке с двумя факторами. Во-первых, ЦБ намерен усилить зависимость между уровнем ставки рефинансирования и размерами банковских ставок по кредитам и депозитам. А регулятор уже несколько раз с начала года снижал свои ставки. Во-вторых, из-за роста числа дефолтов по действующим ипотечным договорам многие банки вынуждены предлагать ипотеку на залоговое жилье на докризисных условиях. Надежды граждан питаются высказываниями представителей власти. «Чтобы ипотека была доступна хотя бы для 15% граждан, ставка должна точно быть ниже 15%», — заявил недавно помощник президента России Аркадий Дворкович, намекая на возможность государственного субсидирования ставок по ипотечным кредитам, выдаваемым банками с госучастием. А депутат Госдумы, глава Ассоциации региональных банков России Анатолий Аксаков не исключает возможности снижения стоимости недвижимости из-за увеличения предложения на рынке выставленного на продажу дефолтного жилья.

«Все эти факторы вроде бы дают основания надеяться на удешевление жилья и/или снижение ипотечных ставок, — отмечает директор по работе с финансовыми институтами банка DeltaCredit Вадим Пахаленко. — Но мы считаем, что если есть возможность купить квартиру, то это надо делать сейчас. Если цены достигли своего дна, тогда как раз самое время. Если же нет, то клиент все равно может не угадать с моментом, когда будет «дно». А так уже сейчас человек может решить свою жилищную проблему. К тому же никто пока не дает никаких гарантий, что ставки по ипотеке не увеличатся».

Сейчас у клиентов есть веские причины не откладывать покупку квартиры в кредит. Объемы строительства новых домов заметно снизились из-за кризиса, а снижение предложения на рынке недвижимости может привести к удорожанию жилья. Одновременно с этим рост просрочки по ипотеке (см. график 2), вероятно, заставит многие банки еще более ужесточить требования к заемщикам, в том числе и повысить ставки.

В этой ситуации важно понимать, наступил ли уже наиболее благоприятный момент для осуществления заветной покупки или все же есть возможность подождать снижения цен на недвижимость, уменьшения ставки рефинансирования или других факторов, которые сделают ипотеку более выгодной.

Что движет недвижимостью

По словам генерального директора Центра автоматизированной оценки Ильи Суслова, в первом полугодии цены на недвижимость упали в среднем на 20—35% в долларах и на 10—20% в рублях в зависимости от класса жилья. Однако распространенного мнения о том, что рынок достиг ценового дна, руководитель оценочной компании не разделяет и считает оправданным отложенный спрос на недвижимость, в том числе на ее покупку в кредит. Свой прогноз дальнейшего снижения цен эксперт привязывает к масштабам второй волны кризиса.

По мнению советника председателя правления банка «ЖилФинанс» Виктории Смирновой, нынешняя стабилизация цен на рынке недвижимости — следствие вливаний государственных денег в экономику. Поэтому у крупных корпораций появляются возможности рефинансирования долгов и при этом формируется по сути мнимое ощущение выхода из кризисной ситуации. С уверенностью утверждать, что стоимость недвижимости достигла своего дна и начнет меняться в сторону увеличения, можно только после реального восстановления экономики, что, по оценке эксперта, потребует еще не менее чем трех кварталов. «Пока же существует вероятность, что при малейшей потере текущей искусственной ликвидности цены на недвижимость, в частности из-за отсутствия финансирования строительства, могут продолжить снижаться», — заключает Виктория Смирнова.

Схожего мнения придерживается президент Русской службы оценки Александр Жигло: «Даже если в экономике появились признаки дна или медленного восстановления, это не значит, что зарплаты и бонусы тут же вернутся на докризисный уровень. Доходы компаний в обычных условиях перетекают в личные доходы с лагом в полгода, а сейчас это будет происходить медленнее в разы, поскольку у компаний есть гораздо более неотложные проблемы, нежели выплата бонусов». Что касается дефицита предложения, который прогнозируют в связи с сокращением ввода новых объемов жилья, то, по словам Александра Жигло, такого эффекта пока не ощущается. Получается, что выжидательная позиция, занятая многими потенциальными покупателями, выглядит вполне рациональной.

Ставка на государство

Стоит ли потенциальным заемщикам рассчитывать на снижение ставок по кредитам вслед за уменьшением ставки рефинансирования ЦБ? Регулятор стал уменьшать основные ставки денежного рынка с конца апреля, некоторое снижение ипотечных ставок можно было наблюдать только в мае, после чего они вновь начали расти.

Сейчас кроме банков с иностранным участием наиболее активно выдают ипотечные кредиты госбанки и партнеры АИЖК — то есть именно те категории финансовых институтов, которые должны быть наиболее чувствительны к изменениям ставки рефинансирования. Во-первых, госбанки по определению должны быть больше других подвержены влиянию регулятора, во-вторых, ставки, по которым АИЖК выкупает у своих агентов ипотечные кредиты, рассчитываются от ставки рефинансирования. Почему же тогда корреляция между средневзвешенной ставкой по ипотеке и ставкой рефинансирования столь слаба?

Хотя АИЖК больше не выплачивает премию при выкупе у банков кредитов, выданных по более высоким ставкам, сами банки-агенты не отказываются от повышения ставок относительно рассчитываемых калькулятором агентства: есть и альтернативные способы рефинансировать ипотеку. «Снижение ставки рефинансирования — важный, но не единственный фактор, влияющий на формирование кредитной ставки, — объясняет Елена Воронина из Абсолют Банка. — Многие занимались ипотекой с целью последующей секьюритизации портфеля на внешних рынках. Как только кризис утихнет и у банков появится такая возможность, можно ожидать значительного снижения ставок». Однако до конца года ожидать существенного изменения ситуации со ставками и прочими условиями ипотечного кредитования, по прогнозам эксперта, не следует.

В конце июля стало известно, что еще несколько крупных банков, включая лидера рынка — Сбербанк, планируют начать выдачу ипотечных кредитов по стандартам АИЖК. Сейчас предлагаемые Сбербанком условия кредитования покупки недвижимости — в числе наиболее конкурентных (подробнее см. таблицу). Участие крупных банков в программе АИЖК, по мнению Елены Барминой из банка «ЖилФинанс», приведет к повышению конкурентоспособности в данном сегменте, снижению процентных ставок и комиссий, насыщению потенциально растущего спроса. Вадим Пахаленко из DeltaCredit, соглашаясь с увеличением доступности ипотеки, видит в таком сотрудничестве и негативные стороны: «Самый существенный риск монополии — это отсутствие естественного механизма для качественного развития рынка, от чего в перспективе страдают сами участники и, что самое главное, потребители. Кроме того, ресурсы государства не безграничны».

«Сейчас любое снижение ставок по ипотеке связано исключительно с вливаниями денежных средств со стороны государства, это относится и к финансированию АИЖК», — продолжает Вадим Пахаленко. Если говорить о процентных ставках по ипотечным кредитам, выдаваемым негосударственными участниками ипотечного рынка по своим ипотечным программам, то их снижения ждать не стоит. «В ближайший год оснований для снижения ставок рыночными участниками ипотечного рынка не предвидится, — полагает Пахаленко. — Впрочем, на рынке будет присутствовать относительно недорогая ипотека за счет государственной поддержки отдельных его участников».

Долгосрочные прогнозы участников рынка более обнадеживающие. «Рынок не будет стоять на месте, и при появлении признаков улучшения ситуации либерализация ипотечных программ возможна. Снижение ставок по ипотечным кредитам можно прогнозировать при появлении у банков инструмента рефинансирования портфелей или когда банки смогут занимать длинные деньги под низкие ставки», — говорит начальник отдела разработки кредитных продуктов департамента ипотечного кредитования ВТБ 24 Михаил Сероштан.

Ипотека секонд-хенд

Улучшение условий ипотечного кредитования можно связывать не только со снижением ставки рефинансирования, но и с появлением в портфелях банков большого числа дефолтных квартир.

Кредиты на заложенную недвижимость уже предлагает ряд банков: ВТБ 24, Абсолют Банк, Райффайзенбанк, банк «ЖилФинанс», ХКФ, GE Money Bank. Однако здесь возникает резонное сомнение: будет ли цена недвижимости соответствовать сегодняшним рыночным ценам? Ведь банк лишь помогает реализовать жилье прежнему заемщику, который, естественно, стремится «отбить» хотя бы часть собственного взноса и уже внесенных в счет долга средств.

На основании беглого анализа размещенных на сайтах банков баз дефолтных квартир Илья Суслов заключает, что цены на предлагаемые объекты на 10—20% выше рыночных. Естественно, при длительном сроке кредитования низкие ставки будут оказывать более существенное влияние на общую стоимость покупки, нежели цена квартиры.

Также данное предложение может быть актуально для тех, кто не имеет достаточно средств на уплату первоначального взноса, составляющего сегодня, как правило, не менее 30% от стоимости недвижимости. Программа «Кредит на покупку залоговой недвижимости» ВТБ 24 предусматривает возможность внесения лишь 20% суммы, а в GE Money Bank можно получить кредит на полную стоимость залоговой квартиры или дома.

Проценты в качестве комплимента

Если заемщик уже является клиентом банка, зачастую он может рассчитывать на скидки и льготы при получении ипотеки. Подобные бонусы, как правило, распространяются на вкладчиков банка (с требованиями по сумме и длительности вклада, а также срока, миновавшего с даты открытия депозита, до момента получения ипотеки), На лучших условиях получить кредит могут также сотрудники корпоративных заемщиков, прежние и действующие заемщики банка с положительной кредитной историей. Эти категории клиентов могут получить ипотеку под 18—18,5% годовых в банке «Уралсиб», что на 1 п. п. ниже уровня стандартных ставок; в банке «Возрождение» для таких заемщиков ставка по кредиту уменьшается на 0,5 п. п. (стандартная ставка 21%); в ТрансКредитБанке специальные условия действуют для сотрудников РЖД, ипотечный кредит которым может быть предоставлен под 12,5—16% против 18% для прочих заемщиков.

В Банке Юникредит для зарплатных клиентов комиссия за организацию кредита составляет 1% (для других — 1,5%), но не менее 9000 рублей и не более 100 000 рублей. В ВТБ 24 также действует скидка по комиссии за выдачу кредита для заемщиков, разместивших срочный «Вклад в ипотеку» на 61 день, в течение которых клиент может получить решение банка о рассмотрении заявки и выбрать квартиру. При получении ипотеки такой заемщик заплатит комиссию 20 тыс. рублей вместо стандартных 1,5% от суммы кредита (не менее 40 тыс. рублей и не более 120 тыс. рублей). Размещение средств по Кредитно-накопительной программе Банка «ЖилФинанс» позволяет снизить процент по ипотеке на 0,5 п. п.